植牙保險能理賠嗎?釐清意外疾病與保單條款關鍵細節

植牙動輒數萬甚至數十萬元的支出,常是民眾在規劃口腔健康時最沉重的財務負擔。許多患者在踏入診所諮詢前,心中難免會冒出疑問:這筆昂貴的費用到底能不能申請保險理賠?事實上,植牙是否獲得理賠,關鍵並不在於療程名稱,而在於導致缺牙的事故原因以及個人所持有的保單條款細節。

今天台灣好醫生團隊針對植牙理賠的常見邏輯進行深度解析,幫助大家掌握理賠的實務眉角,並學會運用保險分攤高額的醫療負擔。

釐清事故原因與意外疾病界線

在保險實務中,導致植牙的原因被嚴格區分為意外傷害與非意外因素。如果是因為車禍碰撞、跌倒或運動時被外物擊中,這種符合外來、突發、非疾病定義的事故,通常會被納入意外險的理賠範疇。在這種情況下,意外傷害醫療險多半會以恢復原有功能為原則,給付合理的植牙費用。

然而並非所有牙齒損壞都被視為意外,常見的爭議如吃東西咬到骨頭導致斷裂,這類事故往往被認定為個人咬合力過大或牙齒結構脆弱,屬於內發性的損害,理賠難度相對較高。至於因嚴重的牙周病、長期蛀牙或自然老化而導致的拔牙與植牙,則屬於疾病或自然衰退,一般的意外險無法支應,必須依賴特定的醫療保單條款。

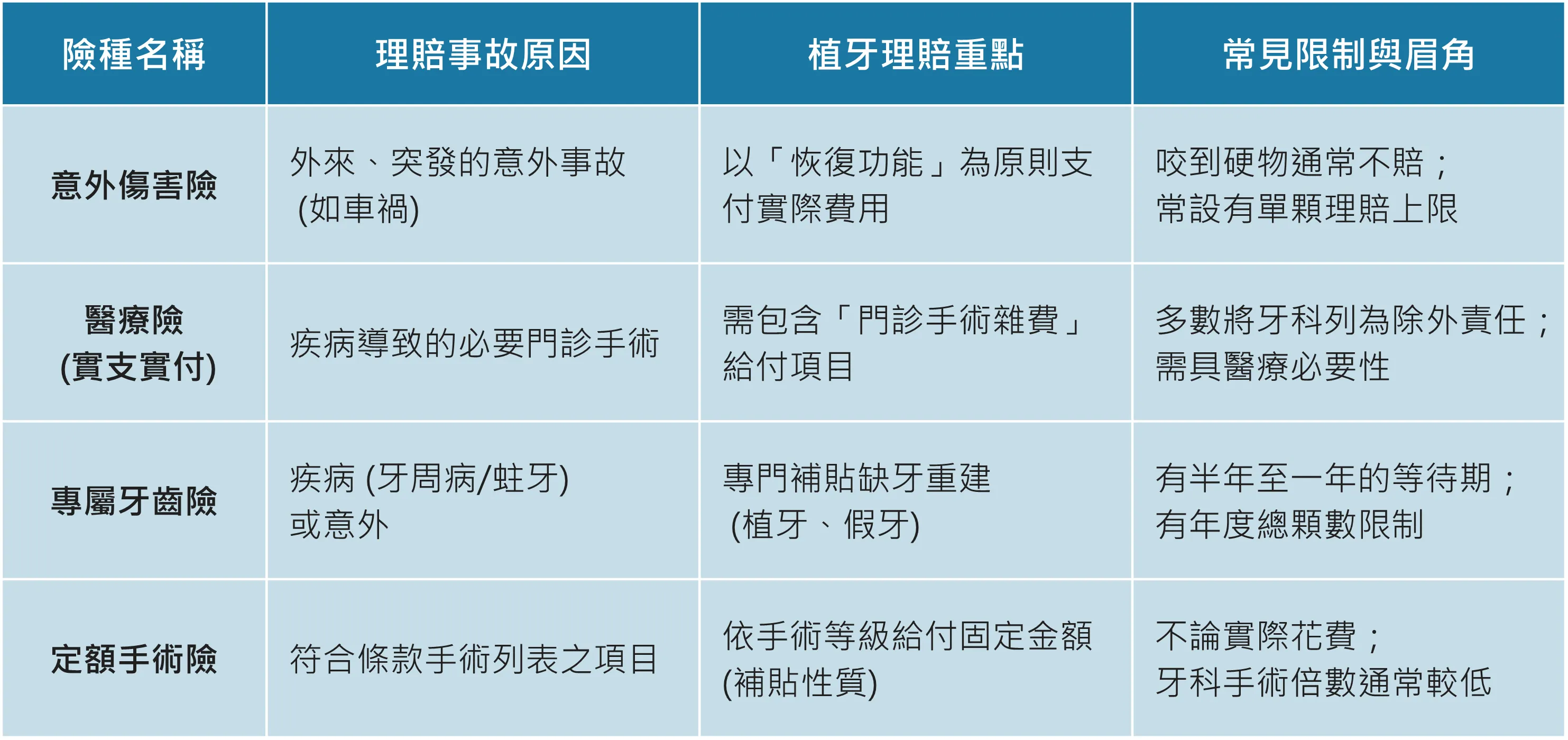

常見植牙理賠保險類型對照表

為了更清楚判斷不同險種的保障範圍,下表整理了市面上常見與植牙相關的保險類型對比:

注意醫療險條款中的除外責任與限額

即便符合醫療需求,保單條款中的細則才是決定的關鍵。許多實支實付型醫療險會在條款中明確標註牙科手術或植牙屬於除外責任。這意味著除非該次植牙是為了治療因疾病導致的必要性重建,例如口腔癌手術後的重建,否則單純的缺牙修復很難獲得理賠。

此外,針對意外事故導致的植牙,部分保單會設定每顆牙齒的理賠上限。例如即使單顆植牙費用高達七萬元,保單條款可能寫明每顆上限僅為五千元或一萬元,這對高單價的手術來說僅能算是微薄補貼。再者,若植牙被認定為美容行為而非功能恢復,保險公司依法也有權不予理賠。

牙齒險的特性與申請理賠須知

隨著醫療需求精細化,市場上也出現了針對牙齒療程所設計的牙齒險。這類保單通常涵蓋了假牙、植牙、牙橋甚至拔牙的補貼,但代價是較高的保費與嚴格的等待期。為了防範帶病投保,牙齒險多設有半年至一年的觀察期,且在投保前就已缺失或搖動的牙齒,通常會被視為既往症而不予理賠。

在理賠申請的操作上,文件開立的正確性至關重要。診斷證明書必須清楚載明事故的原因或醫療必要性,例如載明因意外撞擊致齒崩裂或因疾病導致骨質流失必須手術以恢復咬合功能。同時,收據明細應詳列植體、手術費及材料費等各項支出,這能讓理賠流程更精準對照保單雜費額度。

接受療程前的財務健檢建議

總結來說,植牙保險理賠是一個由事故原因、保單條款與證明文件構成的複雜流程。為了保障個人權益,建議在接受療程前,務必先與保險經紀人或客服確認手頭保單是否包含門診手術雜費給付,以及是否有針對牙科除外的特別註記。透過事前的資訊掌握與正確的衛教觀念,才能在重獲自信笑容的同時,也確保財務的穩定與健全。